相続放棄したはずが、なぜか借金の請求が…。その原因と防ぐ方法を、実務経験から分かりやすく解説します。目次を見て必要なところから読んでみてください。

77歳で「相続放棄したのに借金を負う」事態とは何か?

高齢になってからの相続トラブルは、体力や気力への負担も大きく、思った以上に深刻です。「相続放棄をしたはずなのに、なぜ借金の請求が来るのか?」——これは珍しい話ではありません。ここでは、その背景や原因を整理し、同じような失敗を防ぐための視点をお伝えします。

相続放棄の基本手続きとその重要性

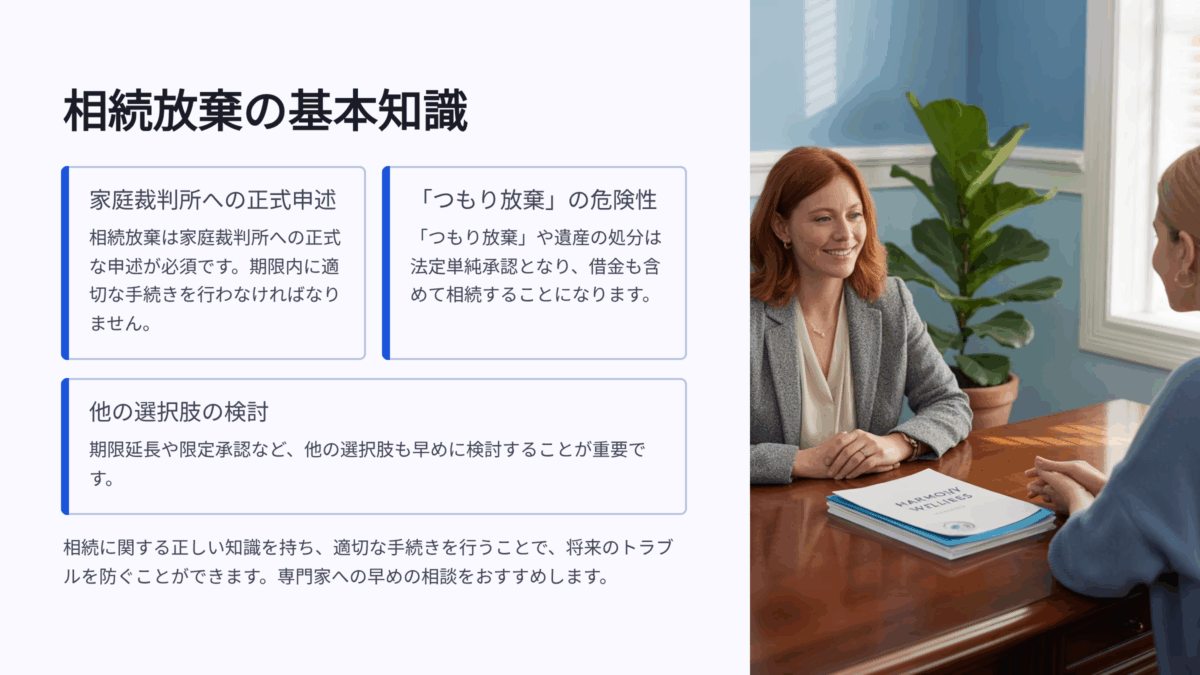

相続放棄は「相続人としての地位を最初から放棄する」手続きです。これを行うことで、故人のプラスの財産もマイナスの負債も受け継ぎません。

ただし、大事なのは家庭裁判所への正式な申述が必須であること。口頭や家族間の合意だけでは効力がありません。

✅ 相続放棄の流れ(基本形)

- 故人の死亡を知った日から3か月以内に判断

- 家庭裁判所に申述書と必要書類を提出

- 裁判所の審理を経て受理される

私の相談経験では、「親族に『放棄する』と言ったから大丈夫」と思い込んでいた方が、後から金融機関から請求を受けるケースが本当に多いんです。

「放棄したつもり」と「法的に認められた」の違い

相続放棄は、「申述して受理されてはじめて成立」します。

たとえば、

- 家族内で「財産は要らない」と話しただけ

- 遺産分割協議に参加せず、距離を置いた

- 手続き書類を作ったが、提出していない

こういった状態は、法律上の放棄には当たりません。結果的に、借金を含む遺産を「承認した」とみなされることもあります。

これは法律の世界では「単純承認」と呼ばれますが、難しい言葉よりも「手続きしなければ自動的に相続する」と覚えておくほうが安全です。

返済義務を負ってしまう主な誤解ポイント

私がこれまで見てきた中で、多くの方がつまずくのは以下のような思い込みです。

✅ よくある誤解

- 期限は死亡から3か月ではなく「遺産を知った日から」と思い込んでいた

実際には「死亡と相続開始を知った日から3か月」が原則です。 - 借金はないと思っていた

実際には故人名義の保証債務やクレジットカードの未払いが残っていることも。 - 放棄しても一部の財産はもらえる

これはできません。放棄すればすべての相続権を失います。

「相続放棄したのに借金が…」というトラブルの多くは、こうした誤解の積み重ねから生まれています。だからこそ、「つもり放棄」ではなく、法的に有効な放棄手続きが欠かせないんです。

相続放棄でよくある手続きミスとその影響

相続放棄は、書類を出せばそれで終わり…という単純なものではありません。期限や手順を1つでも間違えると、放棄が無効になり、負債まで背負うことになるのです。ここでは、私が実際の相談でよく耳にする典型的なミスと、その結果起こる影響を整理します。

期限(3か月)を過ぎた遅延のリスク

相続放棄は、「相続開始を知った日から3か月以内」という期限が決まっています。

この期限を過ぎると、自動的に「相続を承認した」とみなされ、借金も含めて相続することになります。

例えば、77歳の方から「葬儀や手続きで忙しく、気づけば4か月経っていた」というご相談がありました。この場合、特別な事情がなければ放棄は認められません。

「少し過ぎても大丈夫やろう」という油断が、何百万円もの負債につながることもあります。

家庭裁判所への申述をしなかった誤解

「親族に放棄するって伝えたし、遺産分割にも参加していないから大丈夫」…これは非常に危険です。

相続放棄は家庭裁判所に申述書を提出し、受理されてはじめて成立します。

✅ ありがちなパターン

- 書類を作ったが、裁判所に出していない

- 郵送したと思っていたが、宛先を間違えて届いていなかった

- 相談だけして、実際の申述はしていない

結果的に、法的には「放棄していない」状態となり、債務も相続してしまいます。

借金の存在を知らなかった“認知のずれ”の問題

「うちの親に借金なんてないはず」

この思い込みが落とし穴です。実際には、保証人になっていた債務や、未払いの医療費、カードローンなどが後から発覚することは珍しくありません。

私が受けたケースでは、亡くなった方が友人の借金の連帯保証人になっていたため、数百万円の請求が突然届きました。借金の有無を確認せずに期限を過ぎると、もう放棄はできません。

遺産分割協議が「単純承認」と見なされたケース

相続放棄をする予定だったのに、一部の遺産を処分したり、遺産分割協議に参加しただけで「単純承認」と判断されることがあります。

単純承認とは、「相続を受け入れた」という扱いです。

例えば、

- 実家の家財を処分した

- 故人の預金を引き出して使った

- 分割協議で署名押印した

こうした行為が、法律上は「相続を受け入れた証拠」になってしまうのです。

放棄を考えている場合は、遺産や財産に一切手をつけないことが大前提です。

借金を負わないために知っておきたい選択肢

「相続放棄しかない」と思っている方も多いですが、実は状況によっては他の方法もあります。負債を背負わないためには、複数の選択肢を知っておくことが重要です。ここでは、私が相談現場でよくお伝えしている3つの方法をご紹介します。

法定単純承認リスクとその回避法

相続人が一定の行為をすると、「単純承認」とされ、自動的に相続を承認したことになります。これを法定単純承認と呼びます。

✅ 法定単純承認になる主な行為

- 遺産の全部または一部を処分した

- 相続財産を隠したり、使ってしまった

- 放棄の期限(3か月)を過ぎた

こうなると、借金も含めすべてを相続した扱いになります。

回避するためには、財産には一切手をつけないことと、期限内に正式な手続きを終えることが絶対条件です。

限定承認という手段:メリットと要件

限定承認は、相続した財産の範囲内でのみ借金を返済する制度です。

つまり、相続財産を超える負債は支払わなくてもよくなります。財産が少しでも残る可能性がある場合には有効です。

メリット

- 借金が財産より多くても、超過分は免除される

- プラスの財産を残せる可能性がある

要件

- 相続人全員で共同申述すること

- 家庭裁判所への申述が必要

- 相続開始を知った日から3か月以内に手続き

ただし、書類や計算が複雑なため、実務では専門家のサポートを受けるケースが多いです。

延長申請や“特別な事情”による期限延長の可能性

相続放棄や限定承認の3か月期限は、家庭裁判所に申請すれば延長できる場合があります。

例えば、遺産や借金の全容を調べるのに時間がかかるケースや、遠方で手続きがすぐにできない場合です。

延長が認められる例

- 財産や負債の調査に時間を要する

- 相続人が高齢や病気で迅速に動けない

- 海外在住で手続きが遅れる

ただし、これは自動的に延長されるものではなく、期限内に延長申立てを行う必要があります。

「借金があるか分からないけど、期限が迫っている…」というときには、この申請が命綱になることもあります。

ケーススタディ:こんな場面でトラブルが起こる

実際にどんな経緯で「放棄したのに借金を負う」事態になるのか——。

ここでは、私が現場で見聞きした事例をもとに、よくある失敗パターンとその結果を具体的にご紹介します。自分や家族の状況に重ねて、早めの行動につなげてください。

事例1:期限ぎりぎりに放棄申述をし忘れた高齢者

77歳の女性から「3か月以内に家庭裁判所へ出すつもりだったが、葬儀や役所手続きで日が過ぎてしまった」との相談がありました。

結果、法定単純承認となり、300万円を超える借金を相続することに。

高齢になると、手続きに必要な書類集めや移動にも時間がかかります。期限を「余裕をもって」動くことが命綱になります。

事例2:借金の存在後に相続放棄を検討したが手続きが間に合わず

あるご家族では、死亡後2か月経ってから故人の借金が判明。急いで相続放棄の準備を始めたものの、必要書類の収集に時間がかかり、期限に間に合わなかったのです。

借金発覚の遅れは、金融機関からの通知がきっかけになることが多く、そこから動き出すと時間が足りなくなるケースが目立ちます。

事例3:口頭での意思表示だけで放棄したつもりになっていた

「兄弟に『私は何ももらわない』と言ったから安心やと思ってた」という方がいました。

しかし、家庭裁判所への正式な申述をしていなかったため、借金も含めて相続人として扱われたのです。

しかもその後、故人の口座から生活費を引き出したことで「単純承認」となり、完全に放棄の道が閉ざされてしまいました。

こうした事例は珍しくありません。“つもり放棄”は法律的には放棄ではない、これを肝に銘じておくことが大切です。

早めの専門相談が救う!相続放棄を確実に成功させるポイント

相続放棄は「期限」と「手続きの正確さ」が命です。早い段階で専門家に相談すれば、ミスや遅延を防げる確率は格段に上がります。ここでは、放棄を確実に成立させるために押さえておきたい流れと実務のコツをまとめます。

正式な申述手続きの流れと注意点

相続放棄は、家庭裁判所への「申述(しんじゅつ)」が必須です。流れはシンプルですが、細部に落とし穴があります。

✅ 基本の流れ

- 申述書と必要書類を準備

- 戸籍謄本(被相続人・相続人全員分)

- 相続放棄申述書

- 家庭裁判所に提出(郵送可)

- 裁判所からの照会書に回答

- 受理通知を受け取る

注意したいのは、不備や不足書類があると差し戻され、期限をオーバーする危険があることです。特に戸籍の収集は本籍地が複数にまたがると時間がかかるため、早めに動くのが鉄則です。

借金発覚後の対応:提出書類と裁判所での対応策

借金が死亡後に判明するケースは珍しくありません。その場合も、期限内に放棄すれば負債は相続しなくて済みます。

提出書類のポイント

- 債務の存在を示す証拠(金融機関からの通知、契約書など)

- 相続放棄申述書と戸籍一式

- 必要に応じて期限延長申立書

裁判所は「本当に期限内か」を厳密に確認します。郵送提出の場合は、発送日ではなく到着日が基準になることもあるため、余裕を持った日程で動きましょう。

高齢者が安心して手続きできるための準備リスト

高齢の方は、移動や書類収集に想像以上の時間と労力がかかります。あらかじめ準備しておくことで、慌てず手続きが進められます。

✅ 事前準備リスト

- 戸籍や住民票の取り寄せ方法と費用を確認

- 家庭裁判所の所在地と連絡先を控える

- 相続人全員の連絡先と続柄を整理

- 金融機関や借入先の確認

- 郵送や書類作成を手伝ってくれる家族・知人の協力体制

こうした準備ができていれば、「借金があると分かってからの3か月」でも、慌てず正確に放棄手続きを終えることができます。

【まとめ】「相続放棄したつもり」という誤解が招く重い代償

相続放棄は、「やる」と決めただけでは成立しません。家庭裁判所への正式な申述と期限内の手続きが揃って、はじめて法的に認められます。

それを知らずに「放棄したつもり」で過ごすと、気づいたときには借金まで引き継いでしまう危険があります。

今回お伝えしたように、

- 3か月の期限を過ぎる

- 家庭裁判所への申述をしていない

- 遺産に手をつける

といった行為は、放棄を無効にし、法定単純承認となる引き金になります。

「うちは借金なんてない」と思い込まず、財産と負債の全体像を確認し、必要なら早めに専門家へ相談する。

これが、77歳でも安心して人生を終えるための大事な備えです。あなたやご家族が、同じ誤解の代償を背負わないように、今日から動き出してください。