相続登記は放置すると罰則(過料)の可能性があります。義務化の期限3年や相続人申告登記での回避策まで、実務の順番で解説。目次を見て必要なところから読んでみてください。

相続登記を放置したら罰則はある?結論とポイント

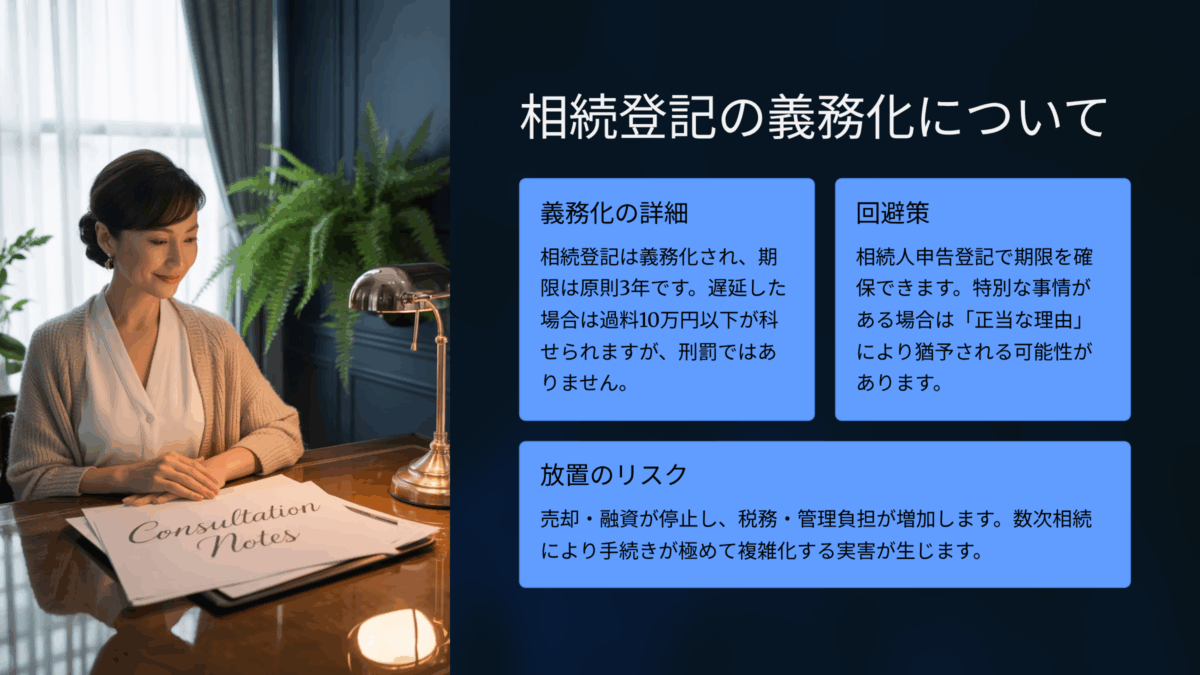

相続登記を「つい後回し」にしてしまう気持ち、よう分かります。でも2024年4月から相続登記は義務になり、放置すると10万円以下の過料の可能性が出てきました。とはいえ、いきなり罰金ではありません。流れとポイントを押さえれば、落ち着いてリカバリーできます。大丈夫、ここで整理していきましょう。 (相続会議)

過料の上限・性質(10万円以下/刑罰ではない)

まず結論から。相続登記を期限内にしないと「10万円以下の過料」があり得ます。過料は刑罰ではなく行政上のペナルティなので、いわゆる前科が付くものではありません。金額はケースごとに裁判所が決める仕組みです。✅ここが安心ポイントですね。 (法務省)

押さえるべき要点はこの3つです。

「3年の起算点がややこしい…」という声、よう耳にします。基本は自分が相続人で、不動産を相続したと知った日から3年です。遺産分割が後から決まったなら、その分割成立日から3年と整理してください。過去の相続でも、施行日(2024/4/1)以降3年などの扱いがあります。 (相続会議)

罰則が科されるまでの流れ(督促〜裁判所の手続)

「期限を1日でも過ぎたら即アウト?」——いいえ、段階を踏みます。私の現場感覚でも、ここを知っているだけで不安はグッと下がります。

- 法務局からの催告(まずは“急いで申請してください”の通知)

登記官が義務違反の可能性を把握したとき、相当の期間を定めて申請するよう催告します。ここで動ければ、過料に進みにくいです。 (名義変更.jp) - 裁判所への通知(それでも申請がない場合)

催告期限までに申請がなければ、法務局が地方裁判所へ事件を通知します。正当な理由(相続人が極めて多い、重病、争いが継続など)があるなら、この段階に至らないことも。 (名義変更.jp) - 裁判所で過料の可否・金額を決定

裁判所が要件を審査し、過料を科すか/金額はいくらかを判断します。ここで初めて過料が確定します。いきなり裁判所から通知が来るわけではない、というのが実務の肌感です。 (法務省)

✅ポイント

- 催告に気づいた時点で即対応すれば、過料ルートを避けられる可能性が高まります。

- 期限に間に合わない見込みなら、理由を書面で説明し、必要に応じて相続人申告登記などの制度で「まずは期限を守る」動きをとりましょう。 (弁護士法人サリュ)

「関連記事:遺品整理費用を節約する方法と業者選びのポイント」

相続登記の義務化と期限【いつまで?3年ルール】

「気づいたら期限を過ぎていたらどうしよう」――そんな不安をほどく章です。相続登記は義務化され、原則3年以内というルールができました。起算点・過去相続の経過措置・共有や複数不動産の扱いまで、ここで“迷わない基準”を一気にそろえましょう。 (法務省)

起算点:相続開始と自己の相続人であることを知った日

まず押さえるのは起算点です。「自分に相続が始まった」と知り、かつその不動産の所有権を取得したと知った日から3年が基本線。遺産分割が後から決まったなら、分割が成立した日から3年で数え直す、と覚えておくと迷いません。

✅要は「知った日」ベース。通知や話し合いの経緯、日付が分かるメモを残しておくと安心です。 (法務省)

表:起算点のカンタン早見

- 法定相続どおりに取得を知った → 知った日から3年

- 遺産分割で取得を確定 → 分割成立日から3年

- 遺言執行で取得を知った → 取得を知った日から3年 (法務省)

過去の相続の経過措置:2024年4月1日以前の相続はいつまで?

ここがよくつまずくポイントです。義務化前に起きた相続も対象ですが、施行日(2024年4月1日)から3年の猶予があります。実務上は、多くのケースで2027年3月31日までに相続登記を済ませる、というイメージでOKです。

✅「昔のまま放置していた…」でも、今から動けば間に合う可能性が高い。期限を自分事に引き直して、着手時期を決めましょう。 (法務局)

共有持分だけの場合・複数不動産がある場合の期限の扱い

共有持分の相続でも“同じ3年ルール”です。あなたが自分の持分を取得したと知った日から3年でカウントします。期限は相続(取得)という出来事ごとに一つなので、同じ相続で複数の不動産がある場合、起算点は原則そろいます。ただし、申請は不動産ごとに必要になるのが実務です。

✅共有や物件数が多いほど遅れやすいので、物件リスト化→必要書類の共通・個別を仕分けがコツです。 (相続税のチェスター)

ミニチェックリスト(すぐ動くための3ステップ)

- ✅ 相続の発生日・「知った日」をメモ(通夜・遺言開封・分割成立などの客観資料と紐づけ) (法務省)

- ✅ 物件ごとの一覧表を作成(所在・地番・家屋番号/誰の持分か) (相続税のチェスター)

- ✅ 「過去相続」に該当するか確認し、2027年3月31日を一つの目安に逆算スケジュールを作る (ベリーベスト法律事務所)

「関連記事:岡山エリアの遺品整理業者選びに役立つ情報」

罰則を回避する方法【相続人申告登記・仮登記の活用】

「期限に間に合わへんかも…」と感じたら、まずは過料を避ける一手を打ちましょう。鍵は相続人申告登記で“期限を守る”こと。状況によっては仮登記(順位保全)も補助線になりますが、役割が違います。ここで、迷わず動ける最短ルートを整理します。 (法務省)

相続人申告登記とは(手続・必要書類・登録免許税0円)

相続人申告登記は、「私は登記名義人の相続人です」と法務局に申出して記録してもらう新制度。相続登記がすぐ出せない事情があるときでも、3年の期限内に申出すれば義務違反になりません。しかも登録免許税は非課税(0円)です。申出後は、落ち着いて本来の相続登記へ進めばOK。 (法務省)

必要書類(代表例)

- ✅ 相続人申告登記の申出書(様式に沿って記載)

- ✅ 被相続人の死亡が分かる戸籍(戸籍謄本・除籍謄本等)

- ✅ 申出人(相続人)の氏名・住所・生年月日が分かる情報(住民票の省略可の運用あり)

- ✅ 不動産の表示(所在・地番・家屋番号)

オンライン申請も可能で、管轄は不動産のある法務局です。 (法務省)

要点だけ覚えておけば十分です。

- 目的:まず義務をクリア(“期限内に手を挙げる”)

- 費用:登録免許税0円(相続登記は別途0.4%など)

- その後:資料が揃い次第、本チャンの相続登記へ移行 (法務省)

未分割でも間に合う最低限の対応フロー

遺産分割がまとまらなくても、過料ルートは避けられます。最短フローはこれです。

- 期限の把握

「相続(または分割成立)を知った日」から3年の最終日をカレンダーに固定。迷ったら早めに最短日で管理。 (法務局) - 相続人申告登記を先に出す

必要最低限の戸籍類+申出書で相続人であることを先に記録。ここで義務違反を回避します。 (法務省) - 資料収集と評価

不動産の特定、評価証明の取得、関係者の把握。相続登記の登録免許税は原則0.4%(土地の特例・免税措置の有無も確認)。 (osaka.souzoku.law) - 分割成立→相続登記へ

協議が整い次第、所有権移転の本登記。相続人申告登記はあくまで“つなぎ”と覚えておいてください。 (法務省)

小ワザ:評価額が低い土地には免税措置が使える場合があります。費用の目処が立つと前に進みやすいですよ。 (法務局)

相続登記の申請猶予となる「正当な理由」の典型例

「どうしても3年以内に申請できない…」そんなときは、“正当な理由”があれば過料の対象外になり得ます。代表的なものを挙げます。

- 相続人が極端に多い/行方不明者がいるなどで、戸籍収集や関係確定に著しい時間を要するケース

- 遺言の有効性や不動産の範囲について、調停・審判等で争いが続いているケース

- 長期入院や重病、天災等で、客観的に申請が困難な期間があるケース

- 相続人の居住が海外で、資料取得・認証に相当の時間がかかるケース

これらはあくまで具体的事情の有無がポイント。通知や診断書、申立書の写しなど、理由を裏づける資料を残すことが実務のコツです。 (法務省)

補足:仮登記は“順位の確保”が目的で、義務違反の回避そのものではありません。たとえば所有権移転請求権の仮登記は、本登記に先立って権利の順番を守るための手当。相続人申告登記と役割が違うので、混同しないようにしましょう。 (よつば司法書士法人|高知市の司法書士事務所)

「関連記事:遺品整理の料金相場と依頼前に知っておきたいこと」

放置リスクと実害【売却・担保・税務への影響】

「今は使ってない家や土地、あとでええか…」となりがちですが、相続登記を放置すると“売れない・借りられない・維持費だけ増える”の三重苦になりやすいです。ここでは売買・融資・税務・管理の順に、実務で起こりがちな具体トラブルを整理します。先に知っておけば防げます。

売買・融資が止まる/共有者トラブルが増える

売買や住宅ローンは、登記名義が確定していることが大前提です。相続登記をしていないと、買主も金融機関もストップ。結果、機会損失が生まれやすいんです。

また、法定相続のまま時間が経つと共有者(相続人)が増えることも。意見が割れて交渉が長期化し、価格交渉のタイミングを逃すケース、ようあります。

- ✅ 名義未確定=契約できない・ローンが組めない

- ✅ 共有者が増えるほど合意形成が困難(連絡先不明・海外在住・意思不一致)

- ✅ 差押えや持分売却が入り、権利関係がさらに複雑化

ワンポイント:早期に“代表窓口”を決めて議事録を残す。メールやLINEの同意スクショでも、交渉履歴として役立ちます。

固定資産税・管理責任・老朽化リスクの連鎖

名義を放置すると、固定資産税の通知は来るのに意思決定が進まないという“持ち出しだけ続く”状態に陥りがち。空き家なら草木越境・雨漏り・倒壊リスクで近隣トラブルも起きます。結果、修繕費や行政指導への対応コストが後から一気にのしかかります。

- ✅ 固定資産税は毎年発生(使ってなくても)

- ✅ 管理不全の責任(落下物・倒木・害獣などの苦情対応)

- ✅ 老朽化が進むほど売却単価が下がる、是正費用が先行

ミニ対策:最低年1回の点検+写真記録、近隣への連絡窓口の明示、草刈り・簡易補修の予防整備。これだけでも実害はグッと減ります。

将来の遺産分割が複雑化し費用も増える

放置のいちばんの怖さは、相続人の世代交代(数次相続)で当事者が倍々に増えること。戸籍収集や所在調査の手間が跳ね上がり、専門家費用や日数も膨らみます。資料が散逸していると、評価・境界確認からやり直し。結局、安く早く売れたはずの不動産が“安くて遅い”売却になりがちです。

簡易シミュレーション(イメージ)

| 進行度 | 典型的な壁 | 追加で発生しやすいコスト・負担 |

|---|---|---|

| 放置1〜3年 | 連絡調整の停滞 | 郵送・取得書類の費用、軽微な維持費 |

| 放置4〜7年 | 共有者増・所在不明 | 相続人調査、内容証明、軽微な補修費 |

| 放置8年以上 | 数次相続・老朽化 | 調停・不在者財産管理人申立、境界確定、解体・大規模補修 |

ポイントは一つ。“今いちばん簡単な状態のうちに動く”ことです。まずは相続登記で名義を揃える→売る/貸す/持つの方針決定。これだけで、売買・融資・税務・管理のボトルネックが一気に外れます。迷ったら、私に限らず近くの専門家へ早めに相談で大丈夫ですよ。

費用と期間の目安【司法書士報酬・登録免許税】

「いくらかかるの?いつ終わるの?」——ここが見えないと一歩が出ませんよね。相続登記の主な費用は「登録免許税」と「司法書士報酬」です。ケース別の相場感と、書類コスト、3年以内に無理なく終える段取りまで、実務の目線で一気に整理します。まずは全体像からつかみましょう。

単独相続・数次相続・相続人多数の費用感

結論から言うと、不動産の評価額と手続の難易度で振れます。ざっくりの目安を置いておきますね(地域差あり)。

| ケース | 登録免許税(目安) | 司法書士報酬(目安) | よくある追加コスト |

|---|---|---|---|

| 単独相続(相続人1名・遺産分割不要) | 固定資産評価額×0.4% | 5万〜10万円 | 戸籍・評価証明の取得費、郵送費 |

| 相続人2〜4名・遺産分割あり | 同上(0.4%) | 8万〜15万円 | 戸籍収集点数増、合意書作成 |

| 相続人多数(5名超)/行方不明者あり | 同上(0.4%) | 15万〜30万円 | 調査費・公証役場手続・内容証明 |

| 数次相続(世代またぎ) | 不動産ごとに0.4% | 20万〜40万円 | 相続関係説明図の複線化、追加戸籍が多数 |

| 物件複数(筆数多い) | 不動産ごとに0.4% | +数千〜数万円/件 | 公図・地積測量図の取り寄せ等 |

ポイントは「0.4%は評価額ベース」ということ。評価が高い物件や物件数が多いほど、登録免許税は増えます。一方で報酬は“手間と難易度”に比例します。証明書の取り寄せや調整が増えると、その分だけ上ぶれしやすいんです。

必要書類チェックリストと取得コスト

最初に“これだけ揃えたら申請できる”という山の高さを見える化しましょう。費用は自治体で多少異なります。

基本書類(相続登記でほぼ必須)

- ✅ 被相続人の出生〜死亡までの戸籍一式(除籍・改製原含む)…1通450〜750円×通数

- ✅ 被相続人の住民票除票または戸籍の附票…300〜400円/通

- ✅ 相続人全員の現在戸籍(または法定相続情報一覧図の写し)…450円/通

- ✅ 相続人の住民票(住所証明)…300〜400円/通

- ✅ 固定資産評価証明書(最新年度)…300〜400円/通

- ✅ 遺産分割協議書(遺言があれば写し)…作成費用0円〜、公証役場関与なら別途

- ✅ 不動産の所在が分かる資料(登記簿、名寄せ台帳、公図など)…数百円〜/通

あると効く“時短セット”

- ✅ 法定相続情報一覧図(無料):戸籍束の代替として法務局が発行。束ねて使い回せるので時短

- ✅ 相続関係説明図(自作可):家系図のように関係を一枚で整理

- ✅ 物件リスト:所在・地番・家屋番号をExcelで一覧化(やり取りがスムーズ)

小さなコツ

- 戸籍は本籍地の自治体に請求。郵送の場合は定額小為替+返信用封筒を忘れずに。

- 評価証明は所在の市区町村で取得。年度替わり前後は混みやすいので早めに。

スケジュール例:3年以内に完了させる段取り

焦らず、でも止まらない計画がコツです。私なら、こんなリズムでご提案します。

0〜1か月目:全体設計

- ✅ 相続発生日・「知った日」の特定(期限3年の起点)

- ✅ 物件の洗い出し(登記情報・評価証明・現地確認)

- ✅ 相続人申告登記の活用検討(期限対策の安全網)

1〜2か月目:証拠集めと“素案づくり”

- ✅ 戸籍・住民票・評価証明を収集、法定相続情報一覧図を申出

- ✅ 遺産分割の素案づくり(誰が何を持つか、代償金の有無)

2〜3か月目:合意形成と書面化

- ✅ 相続人間の意向調整→遺産分割協議書に落とし込み

- ✅ 押印・本人確認書類の準備、添付書面を最終チェック

3〜4か月目:申請・補正対応

- ✅ 相続登記(所有権移転)を申請

- ✅ 法務局からの補正指示があれば即対応

- ✅ 登記完了→登記事項証明を取得し、保管

長期化しそうなら

- 共有者多数・数次相続・行方不明者がいる場合は、最初に相続人申告登記で期限の安全を確保。

- 並行して所在調査・調停準備。記録(メール・議事録)を残すと後で効きます。

着地イメージ

- 単独相続:1〜3か月で完了が目標。

- 相続人多数・数次相続:3〜6か月を見込み、早めに分担と役割決め。

- どのケースでも“3年以内完了”は十分現実的。止まりそうなら安全網(相続人申告登記)で守りながら進めましょう。

最後にもう一度。費用は「評価額×0.4%」+「手続の手間分」という発想で見積もると迷いません。見積は一度とって、書類の揃い具合で上振れ・下振れを確認する。この順番でいくと、ムダなく着地できますよ。

ケース別対処法【行方不明・海外居住・未成年がいる】

相続は“普通じゃない状況”のほうが多いんです。行方不明者がいる・相続人が海外・未成年が混じる。この3つは止まりやすい典型。ここでは、今すぐ打てる現実的な一手を順番に示します。大丈夫、段取りに落とせば前に進みます。

相続人の一部が不明・連絡不能なとき

まずは所在の把握と“連絡努力の記録化”が肝心です。後で効いてきます。

- ✅ 調査の基本線:住民票の附票・戸籍の附票、転出先照会、職場・学校・近隣への聞き取り(無理のない範囲で)

- ✅ 証跡を残す:内容証明郵便、メール履歴、SNSのDM送信記録など

- ✅ 同意形成の工夫:連絡可能な相続人で“骨子合意”を作り、後日合流しやすくする(議事録化)

それでも動かない場合の選択肢です。

- 不在者財産管理人の申立て:家庭裁判所で選任を受け、協議を進めるための窓口を立てます。

- 遺産分割調停の申立て:話し合いが尽きたら“場”を変えて前進させる。期日の呼出しで連絡がつくケースも。

- 持分の整理・管理先行:老朽化や税金負担が重いなら、管理と安全確保を先行。費用の立替え記録も残すと後で清算しやすいです。

ポイントは「探す・記録する・止めない」の3拍子。相続人申告登記で期限の安全網を張りつつ、並行で手続きを回しましょう。

相続放棄・遺言がある場合の注意点

相続放棄と遺言はどちらも強いカードですが、使い方を間違えると止まります。

- 相続放棄

- ✅ 放棄は“家庭裁判所での申述”が完了して初めて効力。口頭同意は無効です。

- ✅ 放棄者の子ども(代襲)や次順位に権利が移る可能性あり。関係者の範囲が変わる点に注意。

- ✅ 放棄記録(受理証明)を登記添付に備えて保管。

- 遺言(公正証書・自書)

- ✅ 有効性の確認(方式・日付・押印など)→遺言執行者の有無をチェック。

- ✅ 遺留分の絡みがあるかの“肌感”を確認。争いの火種なら、先に不動産の管理方針だけ合意しておくと安全。

- ✅ 書かれていない不動産があるケースも。遺言+法定相続のミックス処理を想定して段取り。

コツは「書面・証明・役割」を早めに確定すること。遺言が強いからこそ、対象外資産の扱いや他相続人への説明を丁寧に。結果、登記の補正も減ります。

遠方・空き家・農地・共有名義のパターン別コツ

場所や用途によって、つまずくポイントが違うんです。パターン別に“先回り”しておきましょう。

- 遠方在住・海外居住の相続人

- ✅ オンライン会議で一次合意→押印・本人確認は郵送セットで一括回収

- ✅ 海外は署名証明やアポスティーユが必要になることあり。余裕あるスケジュールで

- ✅ 為替手数料・国際郵便の小コストも見積りに入れておく

- 空き家(老朽化進行)

- ✅ 年1回の点検+写真で劣化を“見える化”

- ✅ 最小限の予防修繕(雨漏り・樋・雑草)を先行、近隣連絡先を掲示

- ✅ 売却前提なら片付け・残置撤去の段取りを相続登記と並走

- 農地

- ✅ 地目・農地規制の確認(農地のまま相続か、転用か)

- ✅ 境界・通路・水利は早めに実測・合意。後回しほど難易度が上がります

- ✅ 農地の評価・収益性を“持つ・貸す・手放す”の三択で比較

- 共有名義(相続後そのまま)

- ✅ “意思決定の窓口”を1人に集約、連絡表を共有

- ✅ 売却・賃貸・管理の判断ライン(全員一致 or 持分多数)を先に決める

- ✅ 将来の持分買取(リバイアウト)や分筆の選択肢も、最初に合意メモへ

どのパターンでも、相続人申告登記で期限を守りつつ、書類・合意・現地対応を三位一体で回すのが“止めない”コツです。あなた一人で抱えなくて大丈夫。段取りを私たちが一緒に組めば、ちゃんと出口にたどり着けますよ。

よくある質問(Q&A)

「ここだけハッキリ知りたい」という声に、要点だけキュッとまとめました。過料(10万円以下)はいつ・どう決まるのか、未分割が長引くときの最適解、そして誰が義務者か。不安を一つずつほどいて、止まらない手順に落としていきますね。

期限に遅れた後に登記しても過料はなくなる?

結論は“必ずしもゼロにはならない”です。過料は裁判所が個別事情を見て決める行政上のペナルティ。遅れてから登記しても、違反事実そのものは消えません。ただし——

- ✅ すぐに申請し、遅延理由を具体的に説明すれば、不処分・軽減の余地はあります

- ✅ 正当な理由(重病・行方不明者・災害・係争中など)が裏づけられれば、対象外になり得ます

- ✅ 法務局から催告が来たら即対応。補正・追加書類は期日管理で漏れなく

安心してほしいのは、過料は刑罰ではない(前科は付かない)こと。焦って空回りせず、登記→理由書→証憑の順で整えましょう。

遺産分割がまとまらないときの最適解は?

ベストは「期限を守る仕組み」と「合意形成」を同時進行です。私ならこう組みます。

- 相続人申告登記を先行:まず義務違反を回避(登録免許税0円)。“期限を守る枠”を作ります

- 論点の切り分け:評価・持分・代償金・時期・管理費清算を別トラックに分ける

- 一次合意の可視化:代表窓口・締切・次回論点を議事録で固定(メールや共有メモでOK)

- 中立評価でブレ止め:固定資産評価+近隣事例+簡易査定の三点見で相場観を合わせる

- 止まったら“場を替える”:調停に切り替えて前進。管理だけの暫定合意(草刈り、雨漏り対応、費用立替の清算方法)も先に決める

こうすると、期限は安全・合意は具体化の両輪で回ります。未分割が長くても、動く順番さえ守ればちゃんと着地できますよ。

誰が申請義務者?相続放棄予定者も対象?

基本は「相続でその不動産(または持分)を取得した人」が義務者です。未分割なら各法定相続人(持分取得)に義務がかかります。

- ✅ 遺言や遺産分割で取得者が決まった人:その人が3年以内に相続登記

- ✅ 未分割のまま:各相続人が相続人申告登記で期限を守るのが安全

- ✅ 相続放棄“予定”の人:放棄が家庭裁判所で受理されるまでは相続人です。期限管理が必要。

- ✅ 放棄が受理された後:法律上は最初から相続人でなかった扱い。その人には申請義務は残りません

迷ったら、放棄の手続を先に完了させるか、相続人申告登記で“期限の傘”を差す。このどちらかで、過料リスクをきちんと抑えられます。